7 razones para contratar un plan de ahorro para el retiro 2022

6 de cada 10 mexicanos saben que no están preparados para mantener el nivel de vida actual durante su retiro, según la encuesta «Factores que promueve el ahorro voluntario ente los mexicanos«, realizada por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

1.- La AFORE no será suficiente.

La aportación a las Administradoras de Fondos para el Retiro (AFORE) de los trabajadores mexicanos es del 6.5%, del cual el patrón aporta el 5.150%, empleado con el 1.125%, y el gobierno con el 0.225%.

Ahora vamos con otra cifra importante, el esquema actual de las Afores tiene una tasa de reemplazo (porcentaje que representa la pensión sobre el ingreso percibido por el trabajador) aproximado del 30%, cuando la OCDE recomienda que ésta oscile entre 60 y 70%.

Ejemplo: Si un trabajador al momento de retirarse tenía un salario de $10,000, con la tasa de reemplazo del 30%, su pensión por AFORE será de $3,000; por eso decimos que la AFORE no será suficiente.

2.- No ser una carga para tus hijos o familiares.

El panorama económico de los mexicanos en su etapa de retiro no es la mejor, un gran porcentaje pasa por varias carencias por falta de un ingreso fijo que les permita tener una calidad de vida digna; ante tal situación, el apoyo de la familia se convierte en el principal sustento para solventar las necesidades económicas.

3.- Disfrutarás de la vejez como deseas.

La vejez es una etapa de la vida que se puede vivir con gran intensidad y felicidad, si las condiciones físicas, mentales y económicas la acompañan.

Cuando uno llega a la etapa de la vejez, hay que mantenerse activo, y eso ayudara para sentirse bien y feliz; hay que aprovechar la oportunidad de realizar aquellas actividades que no se podían realizar como viajar a algún lugar en especial, aprender alguna habilidad o lo que fuese que se postergó por falta de tiempo, ya sea por las obligaciones laborales, familiares o cualquiera que sea; las personas mayores tienen todo un mundo de posibilidades para disfrutar, por eso es importante que te preguntes, ¿ya tienes un plan de ahorro para disfrutar de tu vejez?

4.- Tu dinero está protegido.

Este tipo de planes de ahorro que las aseguradoras tienen en su portafolio de productos, están bajo un contrato de fideicomiso, esto quiere decir que, es un contrato mediante el cual un individuo va a encomendar dinero o bienes de su prioridad a otra persona jurídica o física para que los que administren en el beneficio de una tercera persona y que luego el cumplimiento de una condición o de un plazo, que los transmita nuevamente al fiduciante, al beneficiario o a otro sujeto, según se haya estipulado.

Este tipo de contratos tienen ciertas ventajas, como:

- Los bienes que son administrados son inembargables.

- La contabilidad y las auditorías son independientes.

- Cuentas con beneficios tributarios.

5.- Ventajas fiscales de los planes de ahorro

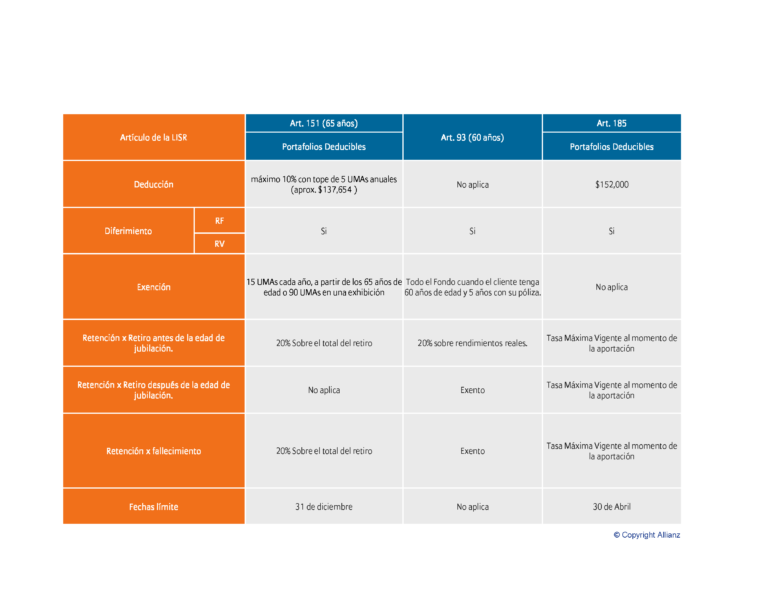

Existen 3 artículos de la Ley de Impuesto Sobre la Renta (LISR) que puedes seleccionar según sea tu conveniencia fiscal.

Los artículos 151 y el 185 son los que nos permite deducir impuestos, cada uno tiene sus particularidades, así como lo muestra el cuadro comparativo que te dejo.

Como asesor sugiero que apliquen el que corresponde al artículo 151, ya que tiene mejores beneficios fiscales, especialmente en la exención al alcanzar la edad de jubilación que es a los 65 años, pero cuenta con un tope máximo; al final cada caso es particular y la recomendación siempre será que le comentes a tu contador, para saber cuál es más beneficioso para tu estrategia fiscal.

Pero si eres una persona que no requiere de la deducción fiscal, te recomiendo aplicar la correspondiente al artículo 93, ya que cuentas de la exención fiscal sin tope alguno, alcanzando la edad de retiro que en este caso es a los 60 años.

6.- Aportaciones mínimas accesibles

Contar con un presupuesto personal, ayuda en una mejor administración de los recursos económicos y en la planeación de estos, esta planeación puede ser de manera semanal, quincenal, mensual, etc. según la conveniencia particular; es por lo que, para que sea de una manera más fácil de iniciar con tu plan de ahorro, las compañías aseguradoras tienen diferentes formas de pagos, como mensual, trimestral, semestral y de contados; y estas no generan algún tipo de recargo por financiamiento; cada plan de ahorro tiene un monto mínimo de aportación, que por ejemplo en Seguros Allianz México la inversión mínima es de $2,000 mensuales, a plazos de 5 a 25 años.

Para los que invierten a plazos mayores a 10 años tienen el beneficio de un bono de fidelidad que va desde el 5% al 100% de tus aportaciones del primer año, condicionado al monto de tu plan y plazo.

Igualmente, tu inversión se pude diversificar distintas alternativas como en el índice Standard & Poor’s 500 (S&P500), IPC, Oro, China, entre otras.

7.- Estas a tiempo, aprovecha tu edad para iniciar tu ahorro para el retiro.

Les voy a compartir un video de Eduardo Rosas que habla muy claro sobre cuándo y cómo comenzar a ahorrar para tu retiro, te invito a verlo.

Copyright © 2022 - All Rights Reserved

Horario:

Lunes – Viernes:

9am – 5pm

Celular: 9992-44-39-86

Email: alejandro@giovannetti.com.mx

Dirección: Calle 31-C No. 241 x 24, Col. Miguel Alemán, Mérida, Yuc. C.P. 97148